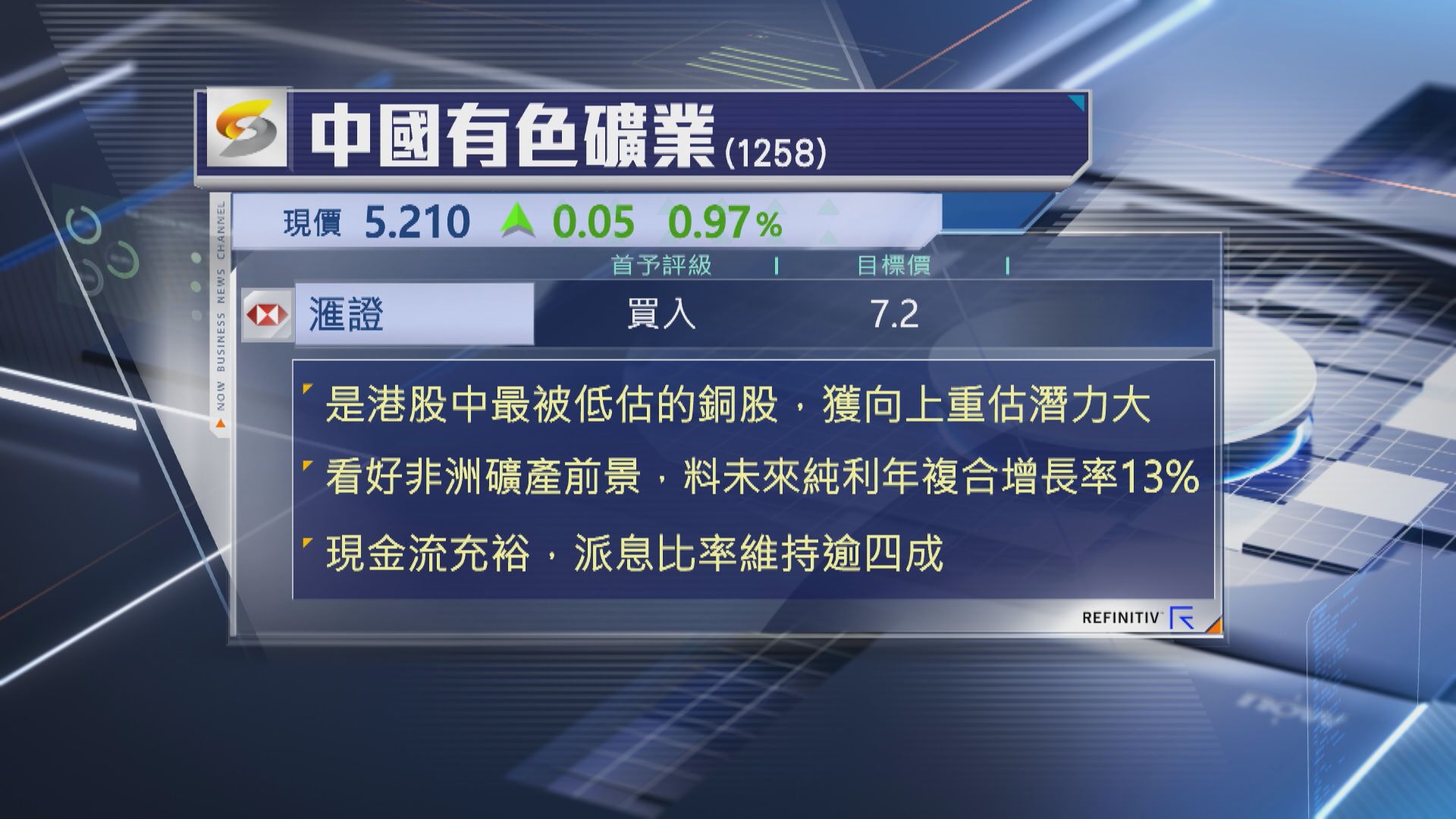

【Now財經台】滙豐證券首次給予中國有色礦業(01258)「買入」評級,目標價7.2元,較昨日(7日)收市價高約40%。

該行認為,中國有色礦業是港股中最被低估的銅股,集團規模細,市盈率(PE)是該行有覆蓋的銅礦股中最低。

不過,滙證看好公司非洲礦產業務增長前景,贊比亞及剛果產量於2030年有望倍增,帶動利潤上升,預期在產量及成本控制帶動下,2024至2027年純利複合增長率達13%,公司現金流亦十分充裕,高達10億美元,足以應付未來資本開支,加上估值吸引,股息率約7厘,過往5年派息比率高於40%,上述利好因素或令股份獲市場向上重估。