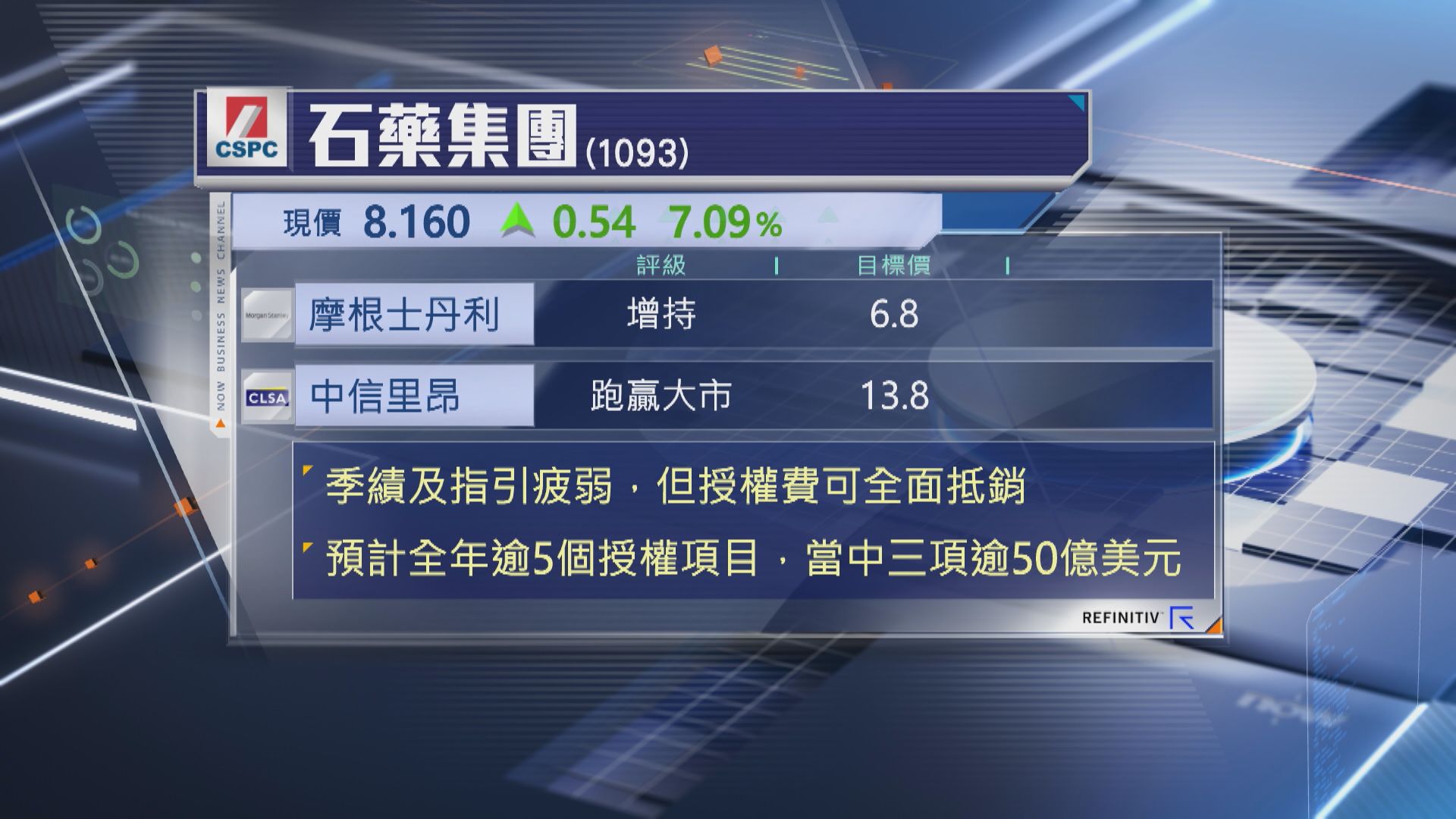

【Now財經台】石藥集團(01093)昨日(30日)中午公布業績後,股價連續兩日大升,但大行於業績後未有調整目標價。

摩根士丹利維持目標價6.8元及「增持」評級,中信里昂亦維持目標價13.8元及「確信跑贏」評級。

大摩指,雖然石藥第1季業績疲弱,以及下調今年指引,但授權費用顯著增長,令集團全面抵銷業績的負面影響,預期全年將會有逾5個授權項目,當中包括3款重點產品,估計每項金額均逾50億美元。

【Now財經台】石藥集團(01093)昨日(30日)中午公布業績後,股價連續兩日大升,但大行於業績後未有調整目標價。

摩根士丹利維持目標價6.8元及「增持」評級,中信里昂亦維持目標價13.8元及「確信跑贏」評級。

大摩指,雖然石藥第1季業績疲弱,以及下調今年指引,但授權費用顯著增長,令集團全面抵銷業績的負面影響,預期全年將會有逾5個授權項目,當中包括3款重點產品,估計每項金額均逾50億美元。